Украина

Украина

Worldwide

Worldwide

«Умная защита». В ближайшие годы 25% застрахованных автомобилей в Украине будут оборудованы телематическими устройствами

Сегодня украинский страховой рынок как никогда нуждается в инновациях. Ведь именно программные решения, автоматизация бизнес-процессов, развитие онлайн-сервисов помогают страховым компаниям становиться ближе к клиенту, соответствовать его ожиданиям и запросам. Как в части тарифной политики, так и скорости урегулирования страховых случаев.

Сегодня украинский страховой рынок как никогда нуждается в инновациях. Ведь именно программные решения, автоматизация бизнес-процессов, развитие онлайн-сервисов помогают страховым компаниям становиться ближе к клиенту, соответствовать его ожиданиям и запросам. Как в части тарифной политики, так и скорости урегулирования страховых случаев.

Но помимо обоснованной цены страхового продукта, клиенты требуют индивидуального подхода, лояльности и гибкости со стороны страховщика. И, очевидно, что «старыми», испытанными методами благосклонность страхователя завоевать очень непросто. Поэтому клиентоориентированные страховые компании ищут альтернативные способы «достучаться» до своей аудитории, и предложить новые решения, которые содержат в себе некую «изюминку» и несут практическую пользу.

Именно таким решением является телематика — мониторинг движения автомобиля и оценка стиля вождения его владельца. На основе полученных данных страховая компания аккумулирует исчерпывающую статистику, благодаря которой она может с точностью подсчитать степень риска, а значит, сформировать справедливый тариф КАСКО и предложить клиенту более приятную цену, учитывающую непосредственно его водительские навыки.

Во многих странах мира (США, Бразилии, Западной Европе) телематика вовсю используется страховыми компаниями еще с начала 2000-х годов. Украина находится только в самом начале пути по массовому внедрению телематики. Но бум этой технологии уже не за горами. Одним из первопроходцев на этом поприще стала компания Benish GPS, которая разработала телематическое решение Be inSURE, и находится на финальной стадии его тестирования.

Над созданием продукта работала целая команда, которая продумывала его идеологию, наполнение, возможности. И не зря: Be inSURE — это действительно уникальная для отечественного рынка разработка. Ее ключевая особенность заключается в том, что это не просто оборудование, которое собирает статистику о перемещении авто, а целый комплекс различных полезных сервисов.

— «В основе Be inSURE — миниатюрное устройство, которое подключается в диагностический разъем OBD-II и считывает информацию об автомобиле. Блок имеет 3D-акселерометр, который фиксирует все резкие маневры, перестроения, ускорения. И очень важно заметить, что оно не имеет ни GPS, ни GSM-модулей. А значит, клиент полностью сохраняет конфиденциальность и место его пребывания отследить невозможно», — говорит начальник отдела развития и инноваций Benish GPS Дмитрий Кривошей.

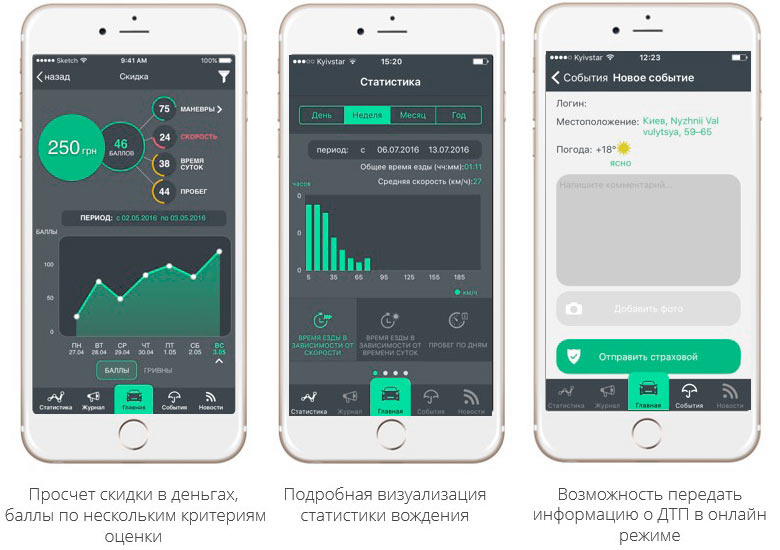

Собранные данные по Bluetooth-каналу передаются на смартфон водителя, на котором установлено соответствующее приложение. В нем автовладелец видит ту скидку, которую он «наездил» за сутки. Размер скидки номинирован не в каких-то эфемерных баллах, а в гривнах. Это очень стимулирует ездить аккуратнее, так как чем более умеренный стиль вождения — тем выше скидка. И наоборот.

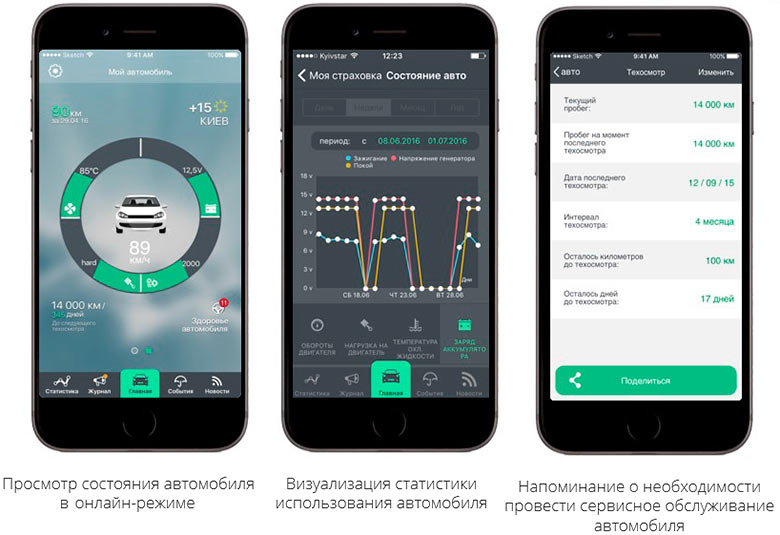

Также прибор может аккумулировать и передавать в приложение сведения об эксплуатации автомобиля, данные о его техническом состоянии, отображать коды ошибок и даже оповещать о необходимости провести регламентное обслуживание машины.

В ЗОНЕ ДОСТУПА

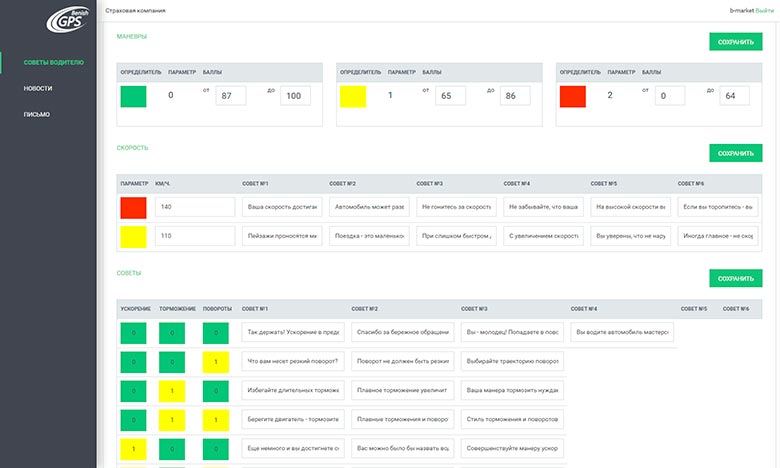

Страховая компания получает персональный веб-интерфейс и доступ к данным. Причем, степень этого доступа совершенно разная. Например, сотрудник, назначенный администратором, может дать права в системе конкретному агенту, который, в свою очередь, будет видеть лишь статистику по тем клиентам, которых он сопровождает.

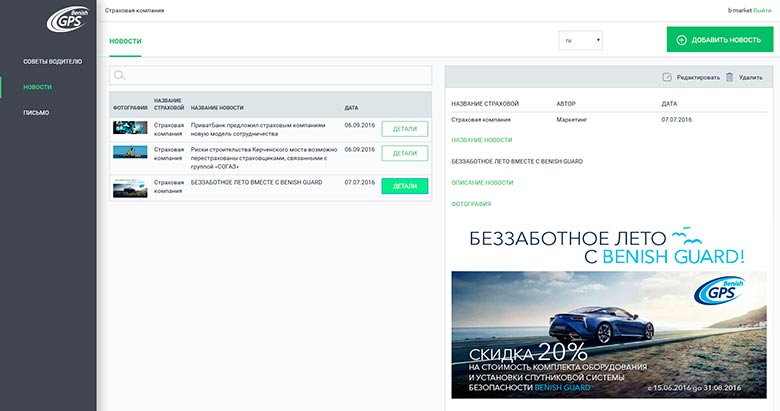

Маркетолог, не имея доступа к персональным сведениям страхователей, сможет при этом размещать новости и отправлять уведомления.

Административная панель страховщика. Учетная запись маркетолога. Добавление новостей.

Иными словами, страховая компания получает новый канал коммуникации с клиентом, сообщая об акциях, новых продуктах и программах, информируя об изменениях, которые касаются его договора и т.д.

Административная панель страховщика. Учетная запись маркетолога. Настройка уведомлений/советов.

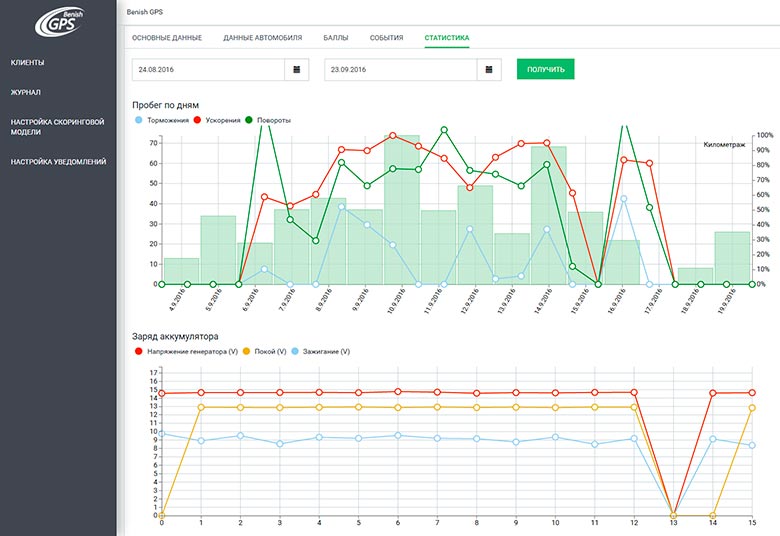

Не менее важна для страховщика и та статистика, которую он будет получать от телематических устройств. Ведь компания сможет не только создать актуальную базу данных для расчета стоимости полисов, но и получит бесценную информацию о стиле вождения, об аварийности, об эксплуатации автомобиля, которая в итоге станет своеобразным фундаментом для разработки новых продуктов и сервисов.

Компании, которые уже тестируют Be inSURE, заинтересовались наличием возможности передавать дилерам и СТО данные об ошибках и неполадках, возникающих в ходе эксплуатации авто. Это позволит сервисным станциям максимально оперативно реагировать на проблемы, возникающие с автомобилем, и устранять их.

БУДУЩЕЕ — УЖЕ СЕГОДНЯ

Если смотреть на перспективы Be inSURE, то они, без преувеличения, безграничны. С одной стороны, для отдельно взятой страховой компании телематика — это инструмент индивидуального подхода к клиентам, оптимизации своей тарифной сетки, выстраивания политики скидок и спецпредложений. Плюс ко всему, на рынке есть серьезная проблема с мошенничеством. Этот продукт может позволить минимизировать попытки обмана. Кроме того, телематика помогает экономить как страховщикам, так и страхователям.

С другой стороны, телематика способна обеспечить ощутимый социальный эффект. Повысить культуру страхования, улучшить ситуацию с безопасностью на дорогах, а также принести пользу в других сегментах страхования (например, в «автогражданке» при переходе к свободному ценообразованию).

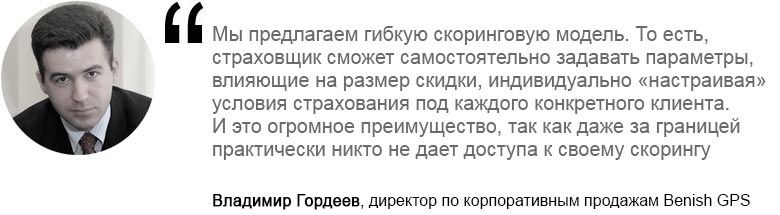

— «Наша задача — сделать Be inSURE максимально полезным, как для страховой компании, так и для ее клиентов. Если взять похожие решения, то их польза — минимальна. Автовладелец, по сути, не владеет информацией о том, как он ездит, не знает, каково состояние его автомобиля. В нашем же случае клиент страховой компании, не доплачивая ни копейки, получает целый набор услуг», — приводит пример Моше Бениш.

К слову, по разным оценкам, в течение ближайших 2-3 лет 25% застрахованных автомобилей в Украине будут оборудованы подобными устройствами. Дело за малым: наладить между страховщиками и разработчиками подобных решений тесное сотрудничество, и дать страховому рынку то решение, в котором он действительно нуждается.